hace 12 meses

En el complejo mundo de los seguros, es fundamental comprender ciertos términos y normativas que pueden influir significativamente en la cobertura y protección que obtenemos. Dos conceptos clave que a menudo generan interrogantes son el Agregado Anual y el Artículo 47 de la Ley 17418. Entenderlos es crucial para cualquier persona que posea o esté considerando adquirir una póliza de seguro, ya que definen límites y responsabilidades tanto para el asegurado como para la aseguradora.

- ¿Qué se entiende por Agregado Anual en Seguros?

- ¿Qué dice el Artículo 47 de la Ley 17418 de Seguros en Argentina?

- ¿Qué significa Límite Agregado Anual en Reaseguros?

- Preguntas Frecuentes sobre Agregado Anual y Artículo 47

- ¿Qué ocurre si las reclamaciones superan el Agregado Anual?

- ¿Cuál es el plazo para denunciar un siniestro según el Artículo 47 de la Ley 17418?

- ¿Qué se considera Caso Fortuito o Fuerza Mayor para justificar la demora en la denuncia?

- ¿El Agregado Anual es lo mismo que la Suma Asegurada?

- ¿Dónde puedo encontrar el Agregado Anual de mi póliza?

- Conclusión

¿Qué se entiende por Agregado Anual en Seguros?

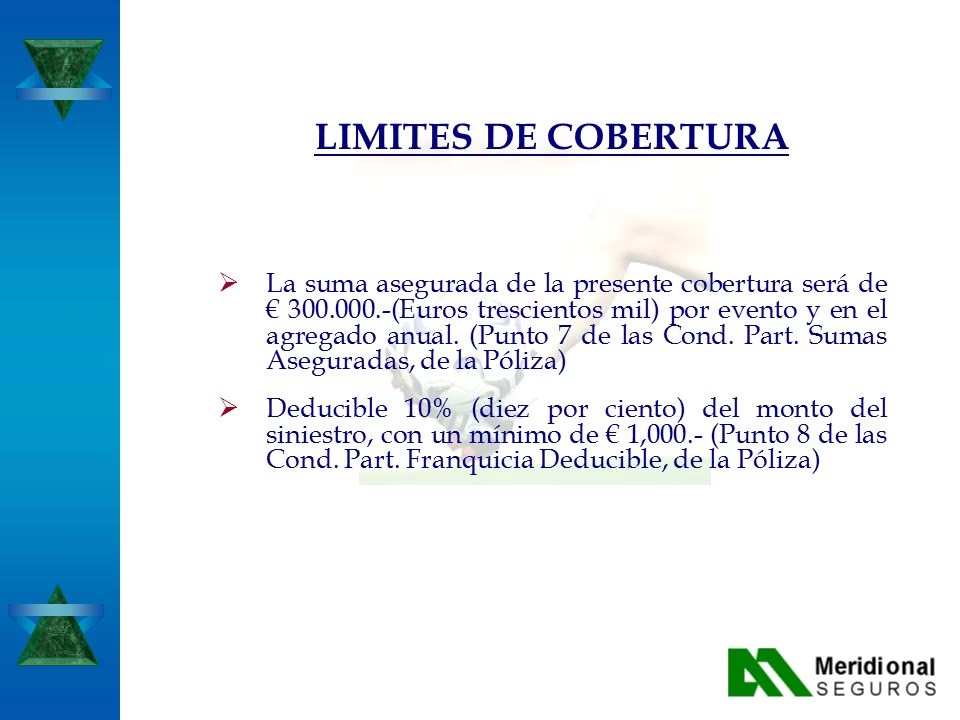

El Agregado Anual, también conocido como límite agregado anual, es un concepto primordial en las pólizas de seguro, especialmente en aquellas que cubren riesgos que podrían generar múltiples reclamaciones a lo largo de un año. Para entenderlo de manera sencilla, podemos definirlo como la cantidad máxima de dinero que una aseguradora pagará para resolver reclamaciones válidas dentro de un período de un año, independientemente de la cantidad de siniestros individuales que ocurran.

Imaginemos una póliza con un límite agregado anual de 25 millones de dólares. Si durante el período de la póliza se presentan reclamaciones que suman un total de 35 millones de dólares, la aseguradora estará obligada a pagar únicamente hasta el límite establecido, es decir, 25 millones de dólares. Esto significa que, una vez alcanzado el límite agregado anual, la aseguradora no realizará más pagos por reclamaciones adicionales, incluso si estas son válidas y están cubiertas por la póliza.

El Agregado Anual se calcula basándose en la retención de riesgo por parte del titular de la póliza, considerando la retención total de reclamaciones en un año. En esencia, es una herramienta de gestión de riesgo para las aseguradoras, que les permite limitar su exposición financiera en escenarios donde se producen múltiples siniestros dentro de un mismo período de tiempo.

Es importante destacar que el Agregado Anual no es lo mismo que el límite de cobertura por siniestro. Mientras que el límite por siniestro establece la cantidad máxima que la aseguradora pagará por un único evento, el Agregado Anual establece el tope máximo para el conjunto de siniestros ocurridos durante un año. Una póliza puede tener un límite por siniestro alto, pero un Agregado Anual que limite la responsabilidad total de la aseguradora en un año determinado.

Ejemplo Práctico del Agregado Anual

Consideremos una empresa con una póliza de responsabilidad civil profesional que tiene las siguientes características:

- Límite por siniestro: 5 millones de dólares.

- Agregado Anual: 10 millones de dólares.

Durante un año, la empresa enfrenta los siguientes siniestros cubiertos por la póliza:

- Siniestro 1: Reclamación de 4 millones de dólares.

- Siniestro 2: Reclamación de 3 millones de dólares.

- Siniestro 3: Reclamación de 5 millones de dólares.

Analicemos cómo se aplicarían los límites:

- Siniestro 1: La aseguradora paga 4 millones de dólares (dentro del límite por siniestro y del Agregado Anual).

- Siniestro 2: La aseguradora paga 3 millones de dólares (dentro del límite por siniestro y del Agregado Anual). El Agregado Anual acumulado es ahora 7 millones de dólares.

- Siniestro 3: Aunque la reclamación es de 5 millones de dólares y el límite por siniestro lo permite, el Agregado Anual restante es de solo 3 millones de dólares (10 millones - 7 millones). Por lo tanto, la aseguradora pagará únicamente 3 millones de dólares para este siniestro, alcanzando el Agregado Anual máximo de 10 millones de dólares.

En este ejemplo, a pesar de que la suma total de las reclamaciones es de 12 millones de dólares, la aseguradora solo pagará un máximo de 10 millones de dólares debido al Agregado Anual establecido en la póliza. La empresa deberá asumir la diferencia de 2 millones de dólares.

Importancia del Agregado Anual

El Agregado Anual es un factor crítico a considerar al contratar una póliza de seguro, especialmente si se trata de coberturas para empresas o actividades con alta probabilidad de enfrentar múltiples reclamaciones. Comprender este límite ayuda a:

- Evaluar si la cobertura total es suficiente para las necesidades del asegurado.

- Comparar diferentes pólizas y aseguradoras, considerando no solo el límite por siniestro, sino también el Agregado Anual.

- Gestionar el riesgo de manera más efectiva, entendiendo la exposición máxima que la aseguradora cubrirá en un año.

¿Qué dice el Artículo 47 de la Ley 17418 de Seguros en Argentina?

La Ley 17418, también conocida como la Ley de Seguros de Argentina, es el marco legal que regula la actividad aseguradora en el país. El Artículo 47 de esta ley es de suma importancia, ya que establece las consecuencias para el asegurado en caso de incumplimiento en la denuncia del siniestro.

El Artículo 47, dentro de la Sección XI (Denuncia del Siniestro) del Capítulo I (Disposiciones Generales) del Título I (Del Contrato de Seguro) de la Ley 17418, establece lo siguiente:

"Art. 47. El asegurado pierde el derecho a ser indemnizado, en el supuesto de incumplimiento de la carga prevista en el párrafo 1º del artículo 46, salvo que acredite caso fortuito, fuerza mayor o imposibilidad de hecho sin culpa o negligencia."

Para entender completamente el Artículo 47, es necesario remitirnos al Artículo 46, párrafo 1º, que establece la carga del asegurado de denunciar el siniestro:

"Art. 46. El tomador, o derechohabiente en su caso, comunicará al asegurador el acaecimiento del siniestro dentro de los tres días de conocerlo. El asegurador no podrá alegar el retardo o la omisión si interviene en el mismo plazo en las operaciones de salvamento o de comprobación del siniestro o del daño."

En resumen, el Artículo 47 de la Ley 17418 establece que el asegurado puede perder el derecho a ser indemnizado si no cumple con la obligación de denunciar el siniestro a la aseguradora dentro de los tres días de haberlo conocido. Sin embargo, esta pérdida del derecho a indemnización no es absoluta. El Artículo 47 contempla excepciones, permitiendo al asegurado mantener su derecho a indemnización si logra acreditar:

- Caso Fortuito: Un evento imprevisto e inevitable, ajeno a la voluntad del asegurado.

- Fuerza Mayor: Un evento irresistible, también ajeno a la voluntad del asegurado, que impide cumplir con la obligación de denunciar el siniestro.

- Imposibilidad de Hecho sin Culpa o Negligencia: Una situación real que imposibilita la denuncia del siniestro dentro del plazo, sin que haya mediado culpa o negligencia por parte del asegurado.

Tabla Resumen del Artículo 47 de la Ley 17418

| Elemento | Descripción |

|---|---|

| Obligación del Asegurado | Denunciar el siniestro a la aseguradora. |

| Plazo para Denunciar | 3 días desde que se conoce el siniestro. |

| Consecuencia del Incumplimiento (Regla General) | Pérdida del derecho a ser indemnizado. |

| Excepciones al Incumplimiento | Caso Fortuito, Fuerza Mayor, o Imposibilidad de Hecho sin Culpa o Negligencia (debidamente acreditados). |

Importancia del Artículo 47

El Artículo 47 subraya la importancia de la diligencia del asegurado en la denuncia del siniestro. El plazo de tres días es un plazo relativamente corto, y es crucial que los asegurados estén al tanto de esta obligación y la cumplan de manera oportuna. No cumplir con este plazo, sin una justificación válida (caso fortuito, fuerza mayor o imposibilidad de hecho sin culpa o negligencia), puede resultar en la pérdida de la cobertura y la indemnización esperada.

Este artículo busca proteger a las aseguradoras, permitiéndoles iniciar rápidamente las investigaciones y gestiones necesarias para evaluar y resolver los siniestros. La denuncia temprana facilita la verificación de los hechos, la valoración de los daños y, en última instancia, un proceso de indemnización más eficiente y justo para ambas partes.

¿Qué significa Límite Agregado Anual en Reaseguros?

El concepto de Límite Agregado Anual (LAA) también es relevante en el ámbito del reaseguro. En este contexto, el Límite Agregado Anual se refiere a la máxima responsabilidad que asume un reasegurador por múltiples siniestros durante un período anual. Es decir, establece el tope máximo que el reasegurador pagará en total por todas las reclamaciones que se presenten dentro de un año de cobertura.

Cuando una aseguradora contrata un reaseguro, busca protegerse de pérdidas significativas que puedan surgir de un gran número de siniestros. El Límite Agregado Anual en el contrato de reaseguro define la exposición máxima del reasegurador, limitando su responsabilidad total durante la vigencia anual de la cobertura.

Este concepto es especialmente aplicable en ramos como Responsabilidad Civil y otros seguros donde la frecuencia de siniestros puede ser alta y generar una acumulación de reclamaciones a lo largo del año.

Diferencia entre Agregado Anual en Pólizas y Límite Agregado Anual en Reaseguros

Aunque ambos términos comparten la base conceptual de un límite máximo anual, es importante distinguir su aplicación:

- Agregado Anual (en pólizas directas): Se refiere al límite máximo que una aseguradora pagará directamente al asegurado bajo una póliza de seguro específica. Beneficia a la aseguradora al limitar su responsabilidad total frente a un único asegurado.

- Límite Agregado Anual (en reaseguros): Se refiere al límite máximo que un reasegurador pagará a la aseguradora (cedente) por el conjunto de siniestros reasegurados durante un año. Beneficia al reasegurador al limitar su exposición total frente a la aseguradora cedente.

En esencia, ambos conceptos buscan establecer un control sobre la exposición financiera máxima en un período anual, pero operan en diferentes niveles de la cadena de seguros: póliza directa (aseguradora - asegurado) y reaseguro (reasegurador - aseguradora).

Preguntas Frecuentes sobre Agregado Anual y Artículo 47

¿Qué ocurre si las reclamaciones superan el Agregado Anual?

Si las reclamaciones válidas superan el Agregado Anual establecido en la póliza, la aseguradora solo pagará hasta el límite del Agregado Anual. El asegurado deberá asumir la diferencia, a menos que cuente con otras coberturas adicionales.

¿Cuál es el plazo para denunciar un siniestro según el Artículo 47 de la Ley 17418?

El plazo general es de tres días desde que el asegurado tiene conocimiento del siniestro.

¿Qué se considera Caso Fortuito o Fuerza Mayor para justificar la demora en la denuncia?

Son eventos imprevisibles e irresistibles, ajenos a la voluntad del asegurado, que impiden materialmente la denuncia del siniestro dentro del plazo. Ejemplos podrían ser desastres naturales graves, situaciones de emergencia extrema, o incapacidad física total del asegurado.

Retención del riesgo por parte del asegurado, calculada sobre la base de la retención de reclamaciones en total durante un año . En otras palabras, es el monto máximo en dólares que una aseguradora pagará para resolver una reclamación en un solo año. ¿El Agregado Anual es lo mismo que la Suma Asegurada?

No, no es lo mismo. La Suma Asegurada puede referirse al valor máximo cubierto por un bien específico o un riesgo particular. El Agregado Anual es un límite global para el conjunto de reclamaciones dentro de un año, independientemente de la Suma Asegurada individual por cada siniestro (siempre que el siniestro individual esté dentro de su propio límite).

¿Dónde puedo encontrar el Agregado Anual de mi póliza?

El Agregado Anual, si aplica, debe estar claramente especificado en las condiciones particulares o generales de tu póliza de seguro. Revisa cuidadosamente la documentación o consulta con tu corredor de seguros o la aseguradora para obtener esta información.

Conclusión

Comprender conceptos como el Agregado Anual y la importancia del Artículo 47 de la Ley 17418 es esencial para una gestión adecuada de los seguros. El Agregado Anual nos permite entender los límites de cobertura totales que ofrece una póliza, mientras que el Artículo 47 nos recuerda la crucial obligación de denunciar los siniestros de manera oportuna para no perder el derecho a la indemnización.

Al informarnos y entender estos aspectos, podemos tomar decisiones más acertadas al contratar seguros, asegurando una protección adecuada y evitando sorpresas desagradables al momento de enfrentar un siniestro.